存储芯片有望迎来超级周期

在 AI 需求持续推动之下, AI 基础设施建设带动存储芯片需求激增,价格涨势持 续,全球存储芯片市场正经历结构性供需失衡,国内存储厂商将明显受益。

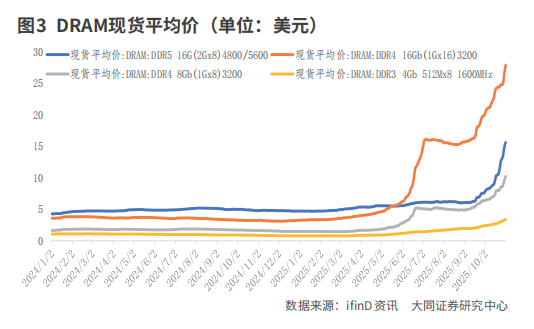

因 供 需 缺 口 存 在, 存 储 芯 片 供 不应求,自 9 月起,存储芯片价格开 始 上 涨, 进 入 四 季 度 后 涨 势 仍 在 继 续。存储芯片行业是高垄断格局,行 业内的几家巨头公司占据大部分市场 份额,定价权较高,它们的举动直接 影 响 市 场 动 向。 据 媒 体 报 道, 三 星 电子与 SK 海力士已在第四季度将其 DRAM 和 NAND 闪存的价格上调最高 达 30%,并将新的价格体系传导至客 户。而随着市场对供应短缺的担忧加 剧,不少客户正在积极备货。有报道 称,部分美国的电子公司及数据中心 运营商,正与三星和 SK 海力士洽谈 长达 2 至 3 年的中长期供应合同。

存储芯片新一轮价格上涨周期已 然开始,周期性机遇出现,在国产替代 的背景下,相关公司也将迎来业绩增长。

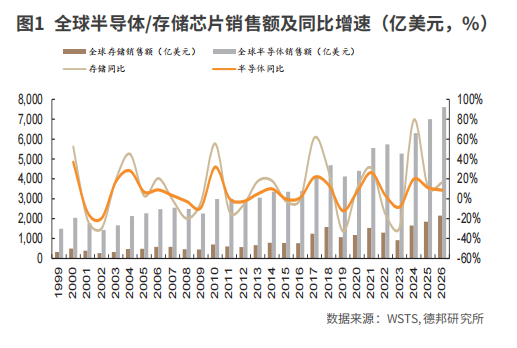

德邦证券复盘从2016年开始的存 储行业经历的三轮周期,认为 2016- 2019 年周期核心受益 DDR4 换代带 来的价格快速上涨;2020-2023 年周 期核心受益笔记本电脑/手机等消费 电子产品需求增长;2024 年开启的 新周期核心受益 AI 基建带来的需求增长。总体来看,德邦证券认为前两轮 周期本质更多依托消费端发力,而本 轮存储芯片的需求更多源自大型科技 公司在 AI 时代的算力基建,持续性可 能更强。

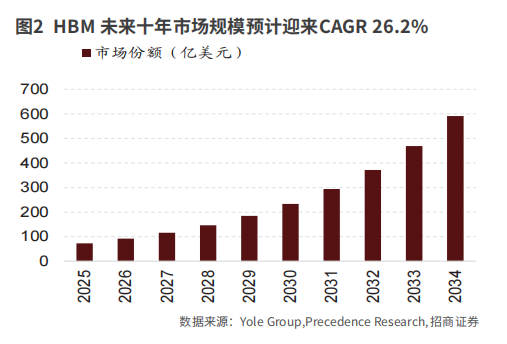

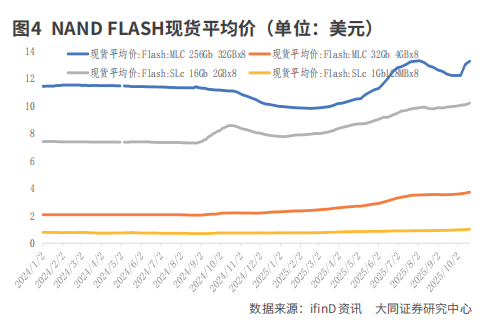

价 格 变 动 方 面, 不 仅 是 HBM 需 求 激 增 价 格 上 涨, 而 且 传 统 芯 片因 产 能 缩 减 也 出 现 供 给 不 足, 根 据 TrendForce 数 据, 第 四 季 度 传 统 DRAM 合同价格被上调至 18%-23% 的环比涨幅范围,NAND Flash 合同价 格也预期上涨。这些现象均显示,不 仅是单个产品类别的上涨,而是整个 存储产业的上行趋势正在逐渐成形。 从时间轴来看,存储芯片最早是 从 4 月开始提价,当时三星率先宣布 将逐步停止生产 DDR4 内存颗粒,从 而 专 注 于 生 产 更 高 端、 利 润 更 高 的 DDR5、LPDDR5 和 HBM 内 存。 此 后 SK海力士也开始逐步减少 DDR4产能, 计划将其产能压缩至 20% 左右。 事 实 上, 从 2024 年 开 始, 海 内 外大厂对 AI 服务器的需求增加了存储 芯片的出货,同时高性能的 AI 服务器 又需要 DDR5、HBM 等新一代内存芯片。如 OpenAI 宣布将联手软银等在 美国新建 5 个 AI 数据中心,预计未来 3 年总投资超 4000 亿美元。AI 发展仍需 大量 AI 基础设施。根据弗若斯特沙利 文的数据,2025 年全球服务器 DDR5 模组渗透率将达 85%,服务器内存条 出货量预计为 1.84 亿根,2030 年有 望增长至 3.07 亿根,2025-2030 年复 合增长率达 10.8%。根据 TrendForce 数据,HBM 单价相较 DDR5 高大约 5 倍,HBM 芯 片 的 大 规 模 应 用 进 一 步 打开了市场空间。WSTS 预计 2025 年 2026 年存储芯片市场规模将继续增长 至 1848 美元 2148 亿美元,同比增长 12%、16%。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/

招商证券认为,随着 AI 驱动的高 端存储需求持续攀升,存储芯片产业 正迎来结构性繁荣期。HBM、HBF 等 高带宽存储技术的快速发展,加之产 能优先向高端产品倾斜,使得供应商 掌握定价权,传统 DRAM 与 NAND 供 给紧张,价格持续上行。行业巨头 SK 海力士与三星电子在 HBM 市场的领先 地位进一步强化其盈利能力,同时带 动上游设备、材料、封装厂商及下游 AI 服务器、云计算与终端设备的配套 增长。整体来看,这一轮超级周期不 仅带来价格与利润的短期增长,更是 在技术升级、产能布局和产业生态重塑方面产生强势影响,促使存储芯片 从“被动配件”跃升为 AI 基础设施的 核心模块。

开源证券判断,AI 需求带动的存 储短缺或将至少持续至 2027 年,国 内存储厂商扩产有望在缺货的情况之 下带动份额扩张,扩产的必要性在提 升。而且,国产设备在关键工艺逐渐 实现突破,存储设备国产化率有望步 入增长快车道。

德邦证券认为,存储芯片后续应 继续关注原厂价格策略、产能利用率 情况、市场现货价格情况、HBM 芯片 进展等。值得注意的是,本轮周期中, 国产玩家或已进入行业的“核心圈”。 例如长江存储第五代 3D TLC NAND 闪存的堆叠层数已达到 294 层,达 到国际领先水平。随着技术实现突 破, 国 内 存 储 制 造 商 正 积 极 扩 产, 国产设备、材料等细分环节也有望充 分受益。

大同证券持续看好由存储涨价所 带来的周期性机遇,在 AI 基础设施建 设的推动下,北美与国产算力领域均 保持较高成长性,建议重点关注存储、 算力需求板块。在 AI 需求持续拉动与 存储价格上行的背景下,存储行业供需格局或将持续偏紧。为应对日益增 长的存储需求,原厂有望加大资本开 支,从而带动半导体设备需求提升, 建议关注刻蚀、沉积等关键环节的国 产半导体设备公司。

业内公司的业绩变化已经有所体 现。以兆易创新为例,公司三季报显 示,2025 年前三季度营收实现 68.32 亿 元( 同 比 增 长 20.92%), 归 母 净 利 10.83 亿 元( 同 比 增 长 30.18%), 毛 利 率 和 净 利 率 分 别 为 38.59% 和 16.17%。 单 季 度 来 看, 第 三 季 度 营 收 实 现 26.81 亿 元( 同 比 增 长 31.40%), 归 母 净 利 5.08 亿 元( 同 比增长 61.13%),毛利率和净利率分 别为 40.72% 和 19.27%。国元证券 认为,整体存储市场在三季度景气度 有所提升,带动公司毛利率较二季 度上涨 3.7%。长鑫产能的持续释放, 进一步带动公司三季度在 DRAM 业 务上的出货。而市场利基型 DDR 的 需求保持旺盛,四季度仍具有一定的 价格上升空间,公司盈利增长有望超 预期。

甬兴证券认为,受益于供应端推 动涨价、库存逐渐回归正常、AI 带动 HBM 等需求上升,产业链有望探底回 升。华鑫证券则表示,国内存储厂将 显著受益于存储的新一轮涨价潮。